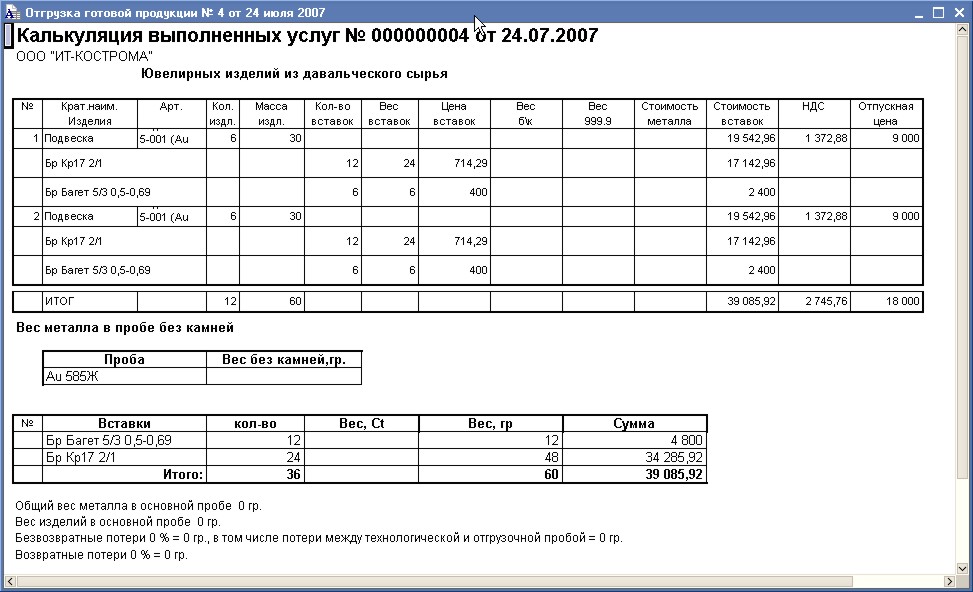

В программе «ИТ-К: Ювелирная Мастерская» формируется себестоимость готовой продукции. Себестоимость изделий формируется в момент выпуска готовой продукции, отдельно формируется себестоимость драгоценного металла в изделии, отдельно (в разрезе каждой закрепленной вставки) формируется себестоимость драгоценных камней в изделии и отдельно формируется сумма затрат по сдельной заработной плате по выпуску этого изделия. Такая схема ведения учета позволяет не только отслеживать и управлять затратами в оперативном учете, но и более точно отражать фактические затраты в бухгалтерском учете предприятия.

Статьи и обзоры по ИТ-К: Ювелирная Мастерская

Автоматизация управления и учета в малом бизнесе - возможности роста

Весы для ломбардов и ювелирных мастерских

Сокращение издержек в ювелирном производстве

Пробирная инспекция (Проверки на ювелирном предприятии)

Методика калькулирования себестоимости готовых изделий ювелирного производства

Система контроля за ценообразованием и себестоимостью на базе управленческого учета в ювелирном производстве

Роль и потребность использования ИТ

От заказа до отгрузки изделий

Совершенствование управления производством - от борьбы с опасностями кризиса к реализации новых возможностей

Когда вкладываться в автоматизацию? Как оценить затраты и поставить задачи? Эти и многие другие вопросы волнуют большинство предпринимателей, столкнувшихся с необходимостью модернизации бизнес-процессов.

На сегодняшний день одна из главных задач руководителей производственных компаний – снижение издержек. В этой статье мы расскажем про опыт в этом направлении.

В этой статье мы расскажем о требованиях, предъявляемых Государственными инспекциями пробирного надзора, при проведении проверки на ювелирном производстве, торговом ювелирном предприятии и в ломбарде, а также о тех нарушениях, с которыми наиболее часто сталкиваются контролирующие органы.

Система попроцессной калькуляции затрат на ювелирном предприятии представляет собой систему аккумуляции затрат, которая выдает показатель производственных затрат на единицу продукции для данного технологического процесса, то есть на 1 г.

Важнейшими задачами организации управления в ювелирном производстве являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности его функционирования.

В статье расматриваются вопросы роли и потребностей использования ИТ (информационных технологий) в управлении бизнесом.

В связи с обострившейся конкуренцией на рынке ювелирных изделий перед руководителями предприятий встает ряд вопросов. Как выполнить полученный заказ в срок? Как увеличить оборот без привлечения дополнительных денежных средств?

Кризис, спрос на продукцию снижается, прибыль сокращается, принимаются первоочередные антикризисные меры - боремся с дебиторской задолженностью, пополняем оборотные средства... Но эффект не столь заметен, как хотелось бы. Необходимо расширить горизонты оптимизации.